Российский рынок новых легковых автомобилей в марте 2022 года в силу общеизвестных событий обвалился на 41,8%, до 78,5 тыс. За весь первый квартал 2022 года рынок упал на 23,2% до 262,1 тыс. проданных авто, о чем говорится в результатах исследования «Автостат Инфо». Продажи новых иномарок в марте составили 60,6 тыс. (– 40,4%), а отечественных марок – 18,1 тыс. (– 46,1%). Их доли на рынке в марте составили 77% и 23% против 75,2% и 24,8% за тот же месяц 2021-го. По кварталу показатели таковы: иномарки – 207,1 тыс. (–18,8%, доля 79% против 74,8% годом ранее) и российские авто – 55 тыс. (–36,2%, доля 21% против 25,2%).

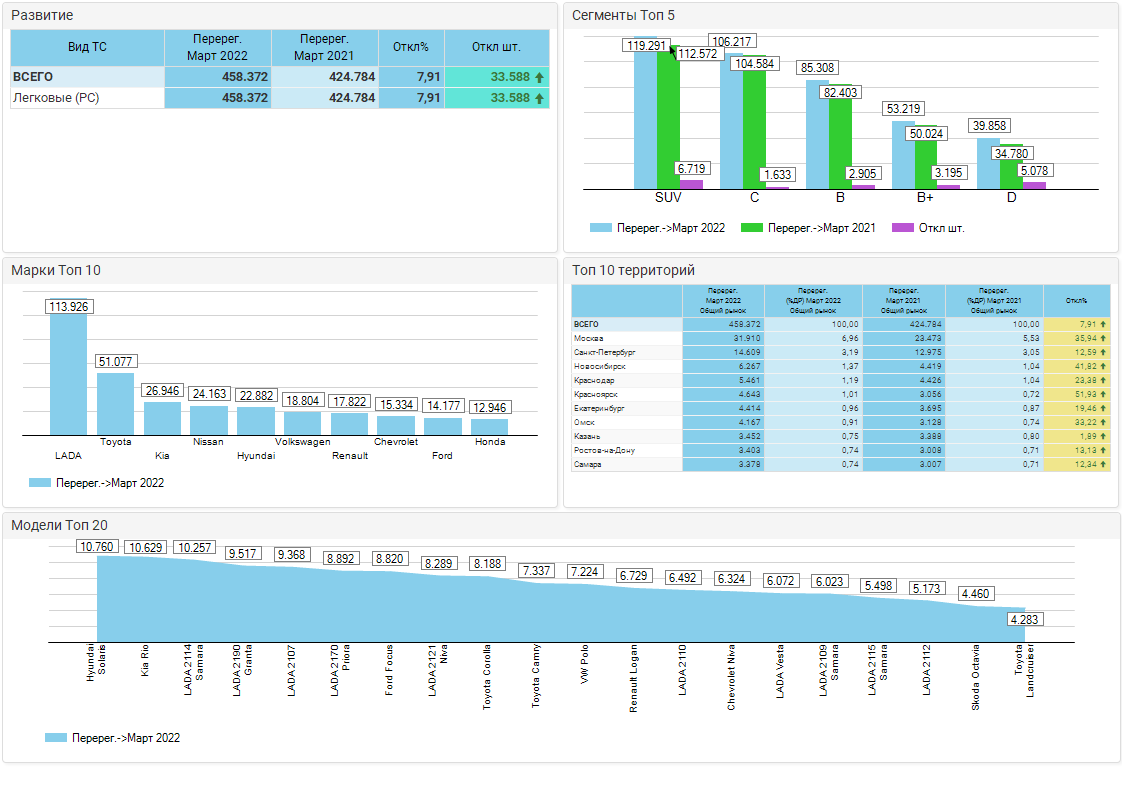

В отличие от рынка новых легковушек вторичный авторынок показал рост в марте на 7,9% до 458,4 тыс. и на 8,6% (до 1 млн 209,4 тыс.) за первый квартал. В том числе продажи иномарок с пробегом в марте составили 326,9 тыс. (+9,7%), а отечественных марок – 131,5 тыс. (+3,6%). Таким образом, их рыночные доли составили 71,3% и 28,7% против 70,1% и 29,9% за тот же период прошлого года. За январь-март 2022 года объем рынка иномарок с пробегом составил 865,2 тыс. (+11%, доля 71,5% против 70% годом ранее), а рынка российских авто – 344,2 тыс. (+3,1%, доля 28,5% против 30%).

Драйвером роста вторичного рынка в марте 2022 года стал Дальневосточный ФО. Перепродажи увеличились здесь почти в 2,1 раза (+106,6%) до 27 тыс. машин. За квартал показатели реализации выросли на 111,1% до 68,5 тыс., а его доля в общероссийском авторынке достигла 5,9% против 5,6% в феврале, за счет повышенного спроса на японский праворульные авто.

Иномарки с пробегом на Дальнем Востоке (не перепродажи, а именно первичный ввоз показатели в марте прирост на 112,6% (до 26,2 тыс.) и на 117,3% (до 66,7 тыс.) за первый квартал 2022 года. Рынок подержанных российских машин в Приморье вырос в марте лишь на 8% (до 810 ед.). Первично ввезенные (преимущественно в азиатскую часть страны) «свежеподержанные» японские машины пополняют российский автопарк и работают на его расширение и даже обновление, так как, фактически, заменяют наиболее изношенные праворульные «японки».

Если в начале марта (как и в конце февраля) росту вторичного рынка «праворулек» способствовали рост цен, который возник вследствие падения курса рубля и отсутствия новых иномарок, то со второй половины марта, несмотря на укрепление рубля, ограничение на продажу наличной валюты и остановку международных безналичных платежей, могло и замедлить рост этого сегмента авторынка.

Кстати, начиная с 5 апреля Япония запретила поставки в Россию автомобилей дороже 6 млн иен ($47,9 тыс. по текущему курсу), что, несомненно, скажется и на объемах ввоза иномарок с пробегом. Но, скорее всего, японские продавцы будут занижать ценники на дорогие модели, а наша таможня станет смотреть на это сквозь пальцы.

Для сравнения Центральный ФО, занимающий главное место и на вторичном авторынке, по итогам марта 2022 года имеет долю в 24,8% (113,7 тыс.), а по итогам первого квартала – 24,3% (294,2 тыс.).

В наиболее западной российской территории, в Калининградской области, на вторичном рынке, где популярны исключительно европейские бренды, в марте (и за квартал) рост оставался относительно небольшим. Но при этом темпы роста опередили по динамике вдвое общероссийский рынок, но преимущественно за счет отечественных марок. Так, в марте местный рынок вырос на 20,7% до 4,1 тыс., за квартал – на 14,7% до 10,5 тыс. При этом иномарки показали рост в марте на 19,1% до 3,95 тыс. и на 13,4% до 10,2 тыс. за квартал, тогда как отечественные модели выросли на 64,6% (правда, лишь до 135 ед.) и на 68,6% (до 381 ед.) за первый квартал. В результате доля иномарок в Калининграде в марте составила 96,7% и 96,4% за первые три месяца.

В Москве (столичный рынок б/у занимает 7% от общероссийского) перепродажи автомобилей выросли на 35,9% до 31,9 тыс. в марте 2022 года и на 27,2% до 78,1 тыс. за квартал 2022 года. В Московской области «вторичка» в марте практически лежала – рост составил лишь 2,6% до 25,3 тыс. Показатели вторичного авторынка Северной столицы таковы: за март рост на 12,6% до 14,6 тыс., за квартал – на 10,1% до 37,5 тыс.

Самым популярными брендами на рынке авто с пробегом в России в марте (за квартал) стала LADA (113,9 тыс. авто, + 3,1% и 297,8 тыс., +2,2% соответственно). Доля марки в объеме вторичного авторынка составила 24,9% (против 26% годом ранее). На втором месте – Toyota. Перепродажи автомобилей японского бренда составили +80,9% в марте (до 51,1 тыс.) и +81,8% -- за первые три месяца (до 133,8 тыс. авто). На вторичном авторынке Toyota заняла долю в 11,1% (против 6,6% годом ранее). Замкнула Топ-3 – корейская марка KIA: 27 тыс. авто, перепроданных за март (+5,8%) и 67,5 тыс. – за первый квартал (+3,5%).

За квартал порядок в топ-3 моделей на вторичном авторынке по стране соответствует прежним месяцам: LADA 2114: 27,9 тыс. перепроданных машин (–0,3%), Hyundai Solaris: 27,4 тыс. (+5,7%) и KIA Rio: 26,5 тыс. (+2,1%). Популярность «корейцев» с пробегом объясняется тем, что их в принципе много в автопарке, в прокатных конторах и каршеринг-сервисах, которые активно «сбрасывают» их на вторичный рынок.

Рынок новых автомобилей начал сжиматься еще раньше из-за дефицита комплектующих, прежде всего, микрочипов. В марте на авторынке произошел обвал из-за антироссийских санкций, поддержанных всеми ведущими мировыми автопроизводителями. На фоне этих явлений сохранение положительного тренда на вторичном авторынке в какой-то мере позволяет уменьшить дефицит на рынке в целом.

И заместить японские легковушки с пробегом частично смогут как корейские, так и китайские авто из стран, которые не присоединятся к антироссийским санкциям (по крайней мере в полном объеме). Многое будет зависеть от курса рубля, который, если сможет укрепиться на фактически «докризисном» уровне, то обеспечит мощный спрос именно на машины со вторичного рынка. Если же российским страховщикам разрешат финансировать ремонт автомобилей подержанными запчастями, то не исключено, что увеличится объем ввоза иномарок именно для разборки. Кроме того, на рынок в качестве источника запчастей могут попасть и машины, которые сами не смогут пройти техосмотр по причине отсутствия нужных запчастей.

Последние данные о продажах показывают, что рынок автомобилей с пробегом в условиях повышенной волатильности рубля служит, своего рода, компенсаторным механизмом для первичного авторынка. Но сложившиеся сейчас условия настолько уникальны, что предсказать состояние рынка даже через квартал сложно, но точно можно сказать, что оживление в сегменте отечественных моделей с пробегом продлится. Рынок иномарок с пробегом будет поддерживаться массовыми списаниями из парков такси и каршеринга, и в дальнейшем соотношения марок будут определяться, прежде всего, доступностью самых востребованных запчастей. В этом плане существенно могут подняться именно китайские бренды, которые пока что не слишком заметны в парке и на вторичном авторынке.