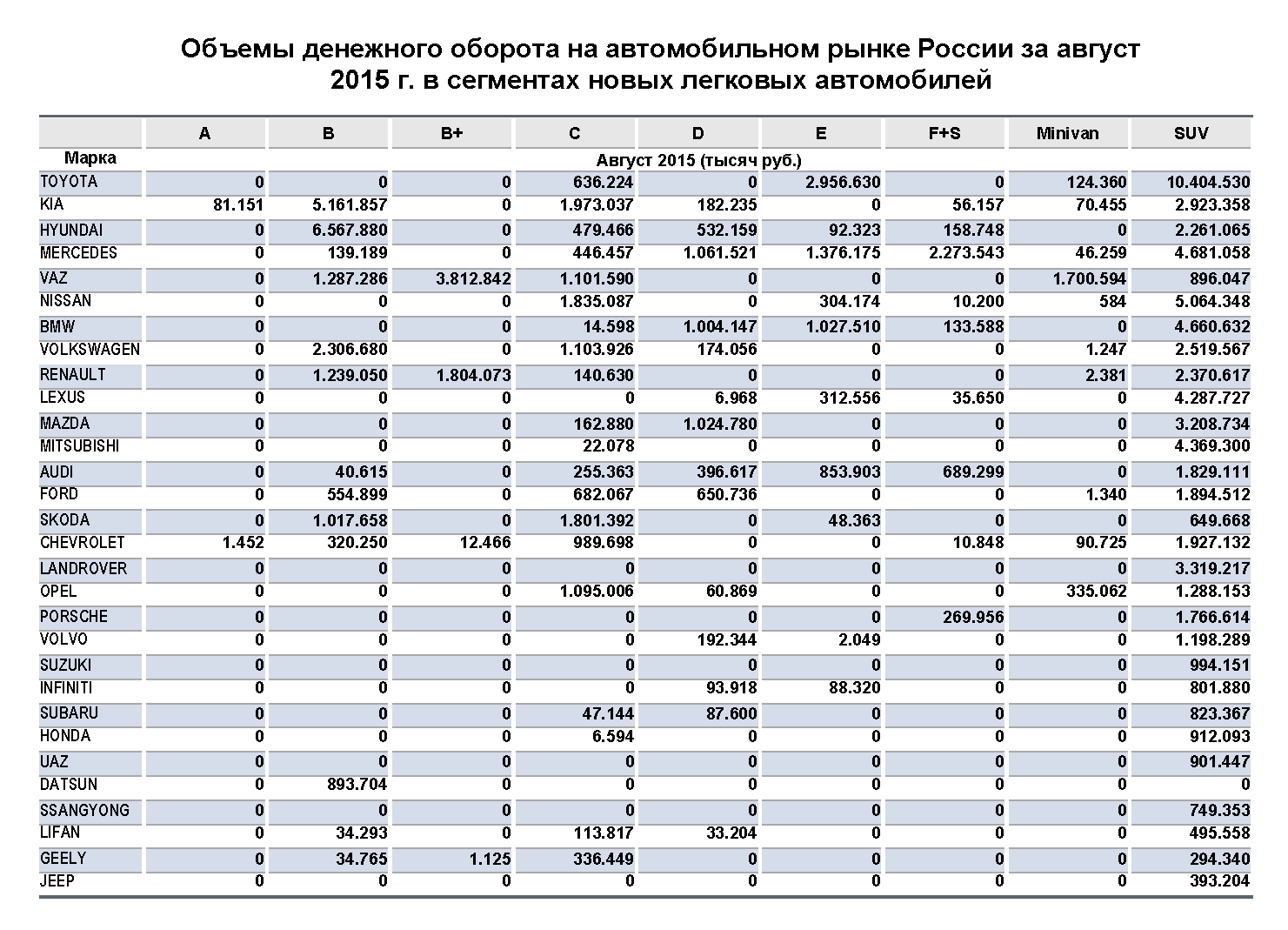

Российский рынок легковых автомобилей в финансовом плане по данным ООО «Автостат Инфо» в августе 2015 года показал общий рост до 127,96 млрд руб. и до 874,38 млрд. за 8 месяцев с начала года. Повышательный ценовой тренд наблюдался по сегментам, пользующимся меньшим спросом или просто нишевым: таким как премиальные модели F+S-класса, бизнес-модели Е-класса, внедорожники и кроссоверы SUV-класса и миниавтомобили субкомпактного А-класса, и хотя в популярном компактном бюджетном сегменте В+ подорожание также наблюдалось, но оно было самым минимальным. Напротив, сегменты минивэнов, автомобилей среднеразмерных классов C и D и в минимальной степени бюджетный класс B, показали снижение цен в силу продолжавшихся программ фирменных скидок и кредитов, а также льготных госпрограмм по утилизации, кредитам и лизингу, на фоне повышенного спроса на более престижные классы машин, ввиду очередного раунда падения курса рубля из-за снизившихся цен на нефть.

Определенное сдерживающее влияние на рост цен оказала также стратегически сдержанная ценовая политика, прежде всего, корейских и российских производителей (хотя последние и неоднократно «корректировали» цены), нацеленных на увеличение своей доли на рынке, а также падение курса евро к доллару, поддержавшее производителей из Европы, что, правда, больше помогло немецким производителям премиальных брендов, но практически не выручило производителей из Франции и Италии.

Анализ продаж по всем сегментам в августе (122 906 ед.) полностью подтверждает долгосрочную тенденцию лидирования сегмента SUV (45 319 ед.), т.е. внедорожников и кроссоверов, чья доля в физических продажах августа составила уже 36,9% и 53,8% в рублевом обороте рынка. Средняя цена автомобиля в данном популярном сегменте составила в августе 1 519,5 тыс. рублей, что на 19 793 руб. больше чем в среднем за январь-август (1499,7 тыс.). Эта ценовая прибавка, уступает удорожанию в таких ценовых сегментах как F+S, Е и A, но, заметно превосходит небольшое подорожание в сегменте В+, не говоря уже о понижении цен в прочих сегментах.

За восемь месяцев сегмент SUV показал оборот в 461,38 миллиарда рублей, что составило 52,8% от всего рублевого оборота рынка, что, впрочем, несколько меньше относительно весны этого года.

В Топ-30 брендов модели сегмента SUV присутствуют у всех производителей, кроме новичка Datsun. Кроме вполне очевидного функционального интереса к таким моделям из-за отечественной дорожной и климатической специфики, взлет сегмента связан и с продолжающейся мировой модой, даже крепнущей в последнее время из-за падения цен на топливо. Так, в обозримом будущем на мировой рынок выходит целый ряд кроссоверов самых престижных премиальных брендов, ранее таких моделей чуравшихся, включая Bentley, Jaguar, Rolls-Royce, Lamborghini и Maserati, а также возрождаемых как Borgward и Mercedes-Maybach.

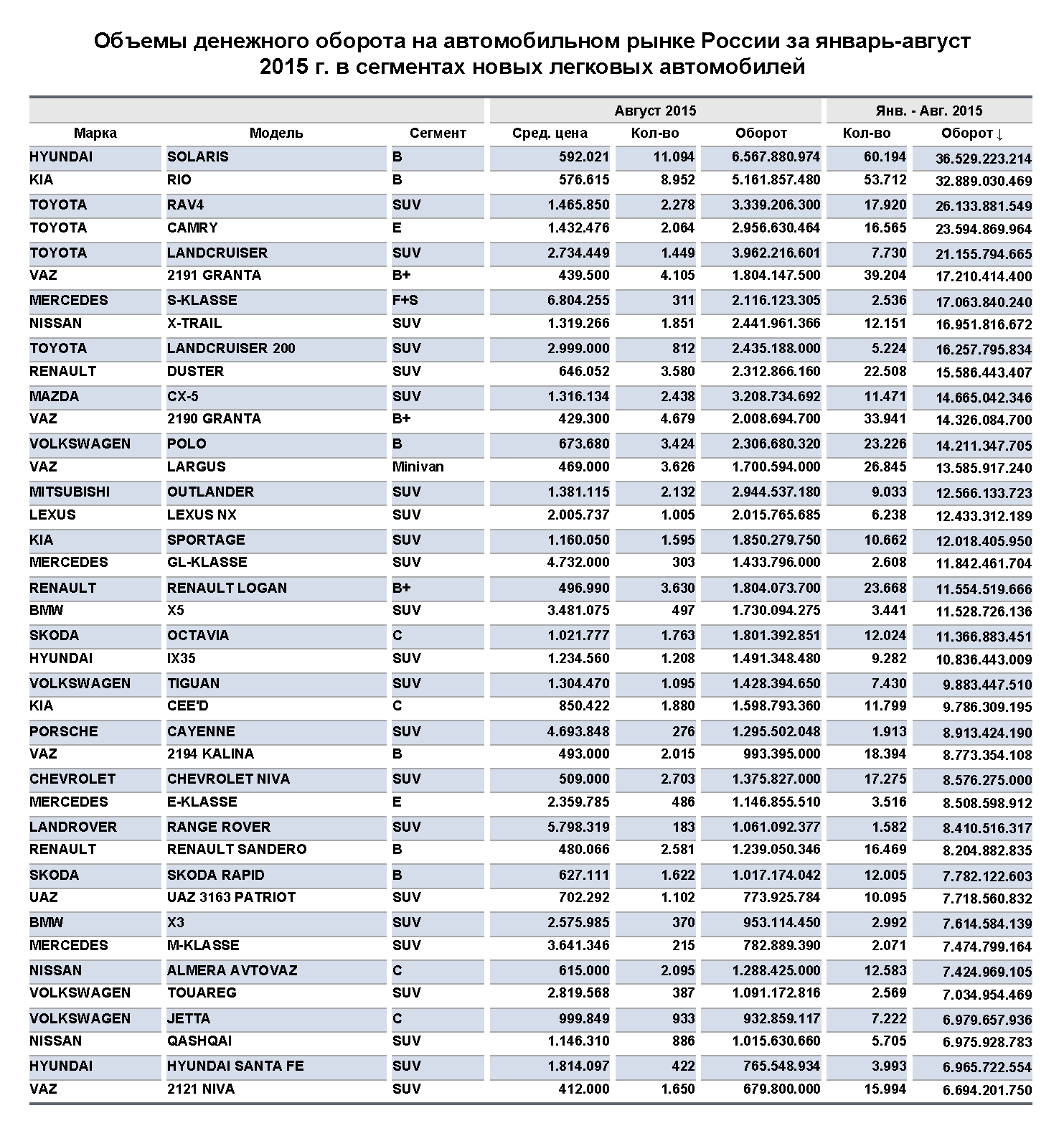

Более скромные производители, прежде всего азиатские, традиционно делают упор на данный популярный и востребованный сегмент, тем более, что кроссоверов российского происхождения, за исключением, одноплатформенных моделей Renault Duster (22 508 ед. за 8 месяцев, средняя цена 646,1 тыс. руб.) и Nissan Terrano (6046 ед., цена от 739 тыс. руб.), а также ожидаемого на рынке лишь в 2016 году кроссовера LADA XRAY, совсем нет. Соответственно производители устанавливают равновесную цену на модели SUV с учетом их престижности и популярности, а также особенностей региональных рынков.

Так, в Москве, средняя цена по сегменту SUV (продажи в августе составили 8543 ед. и 16,64 млрд руб.) составила 1947,9 тыс. руб. против 1919,5 тыс. за 8 месяцев, что составляет рост на 28,4 тыс. руб. с начала года, против роста на 58,6 тыс. руб. за полугодие. Это говорит о том, что рынок именно в данном сегменте здесь двинулся вверх во многом за счет политики стимулирования продаж и реакции на курс рубля.

Лидирование в сегменте SUV по величине оборота по стране в целом в августе сохраняет кроссовер Toyota RAV4 (2,96 млрд. и 2278 ед.) при средней цене в 1465,9 тыс. руб., занимающий в Топ-40 моделей по оборотам уже абсолютное 3-е место и, опередивший по этому показателю модель бизнес-класса Е – Toyota Camry (4-е место с 2,96 млрд. и средней ценой 1432,5 тыс. руб.). Интересно, что пятерку самых «оборотистых» моделей всего рынка (и 2-е в сегменте) замыкает внедорожник Toyota Land Cruiser Prado, чья сборка, кстати была недавно свернута СП «СОЛЛЕРС-Дальний Восток», со средней ценой 2734,5 тыс. руб. и оборотом 3,96 млрд. С начала года оборот в сегменте SUV составил 461,38 млрд.

Вторым по популярности сегментом рынка, также и в августе, остается компактный сегмент В (34 861 ед. и 19,92 млрд. руб.) уже с 13 брендами, где присутствуют практически все массовые «российские иномарки», включая новый бренд Datsun и большая часть линейки LADA. Соответственно средняя августовская цена в сегменте составила 571,4 тыс. руб. против 573,2 тыс. за 8 месяцев. Удешевление здесь составило 1,9 тыс. руб., что, впрочем, минимально среди всех «подешевевших» сегментов. Причиной стали обильные региональные скидки и льготные госкредиты. С начала года оборот в сегменте составил 128,18 млрд.

В лидерах сегмента В и рынка в целом ходят модели Hyundai Solaris (средняя цена 592 тыс. руб.) – 6,57 млрд за август и 36,53 млрд за 8 месяцев и KIA Rio (цена 576,6 тыс. руб.) – 5,16 млрд. и 32,89 млрд. руб.

В Москве бюджетный сегмент В (2,49 млрд. и 4075 ед.) занимает лишь третье место, а более крупный B+, вообще, предпоследнее с 169,6 млн. руб. и 356 ед. Здесь цена упала на 10,1 тыс. руб., а в сегменте В+, напротив, возросла на 6 тыс. руб. Это вызвано, прежде всего, разнонаправленным движением тренда продаж, а также влиянием скидок, в том числе и по флит-продажам и госпрограммами поддержки рынка.

Сегмент B+ (12 526 ед. и 5,68 млрд. – 4-е место), где присутствуют только модели LADA и Renault, а также выбывающий Chevrolet и только входящий в сегмент китайский Geely, в августе по стране вырос по средней цене, в принципе, на скромные 7,1 тыс. руб., из-за необходимости корректировок цены по причине роста стоимости импортных комплектующих АВТОВАЗом и Renault. С начала года оборот в сегменте составил 43,64 млрд.

Среднеразмерный сегмент С (20 брендов) в августе стал третьим с оборотом в 13,8 млрд. и 17 442 ед. Здесь конкуренция относительно более велика, чем в сегменте В, и это выразилось в снижении средней цены до 791,3 тыс. против 816,1 тыс. с начала года, что составило 24,8 тыс. руб. (второе по величине на рынке). С начала года оборот в сегменте составил 91,86 млрд.

Полноразмерный сегмент D (в Топ-30 попали 15 брендов), в августе показал оборот в 5,69 млрд и 34,41 млрд. с начала года. Средняя цена в сегменте составила 1463,7 тыс. против 1487,8 тыс. с начала года, т.е. уменьшилась на 24,1 тыс. руб. Фактически, после относительно большого повышения цен в сегменте весной, все лето наблюдается коррекция в сторону понижения.

Интересно, что малопопулярный сегмент Minivan (4242 ед.) показал и в августе наибольшую скидку в 43,2 тыс. руб., так как 85,5% (уже меньше, чем еще пару месяцев назад) продаж в сегменте приходится на отечественную бюджетную модель LADA Largus – единственную из данного сегмента, входящую в Топ-40 моделей по месячному обороту (14-е место) и подпадающую под стимулирующие госпрограммы. Фактически все прочие конкуренты из данного сегмента только повышают цены, но присутствуют на рынке в фоновом режиме. Так что средняя цена модели Largus напрямую влияет на снижение средней цены по сегменту, так в августе она составила 469 тыс. при средней цене по сегменту 571,7 тыс. и против 614,9 тыс. за 8 месяцев. Надо отметить, что это наиболее яркий пример импортозамещения на рынке.

Кроме того, свою лепту вносит и фургонная версия Largus F90, которая фактически держит на плаву подсегмент LCV легкого класса (полной массой менее 2,5 т). Впрочем, ее продажи до сих пор включают в общий итог вместе с пассажирскими версиями Largus.

Бизнес-класс Е (7,21 млрд. в августе и 55,66 млрд. с начала года), включающий 10 брендов, показал подскок цены на 50,2 тыс. руб. до 1863,7 тыс. (3868 ед.) в августе против 1813,5 тыс. с начала года, во многом за счет того, что японские и европейские бренды, ранее удерживавшие рост цен, на новой волне девальвации рубля вынуждены существенно корректировать цены, включая модели российской сборки.

Так, лидер сегмента седан Toyota Camry сборки завода под Санкт-Петербургом, который, начиная с весны опустился на абсолютное 4-е место по оборотам в рейтинге Топ-40, подорожал вполне умеренно (в пределах около 10 тыс. руб.) именно за счет сильной доли в обороте флит-продаж госорганам и крупным российским частным компаниям.

Наибольшее повышение цен традиционно наблюдается в объединенном премиальном (лакшери) сегменте F+S, включающем представительские седаны и купе, а также суперкары типа Гран Туризмо, где рост цен всего 9 брендов из Топ-30, составил уже не умопомрачительные 700 тыс. как весной, но, все равно, весьма и весьма солидные для рынка 95,6 тыс. руб. Причем, надбавка получается, в основном, за счет периферийных рынков, а не лидировавшего ранее столичного. Соответственно, средняя цена премиальной модели по стране в августе составила 5541,2 тыс. (за 8 месяцев 5445,7 тыс.). У ряда премиальных брендов сегмента F+S, например, Porsсhe спрос поднялся на 49,7% в августе и на 11,5% с начала года, что свидетельствует о неэластичности спроса на самые престижные и модные модели, прежде всего, немецкого производства, которые состоятельные россияне предпочитают менее надежным биржевым спекуляциям и менее модным брендам конкурентов.

Абсолютным лидером премиального сегмента среди моделей остается Mercedes-Benz S-klasse (включая топ-версии AMG и Maybach), занимающий по обороту абсолютное 7-е место в Топ-40 (цена в августе 6804 тыс. руб.), так и остающийся единственной моделью топ-класса в рейтинге, но при этом уже прошедший пик популярности. Так, он вышел в ноль по продажам в августе с 311 ед. и на 10,9% снизил продажи с начала года – до 2536 ед.

В Москве, кстати, за автомобиль сегмента F+S в августе платили «всего» 5827,9 тыс. руб. (5759,1 тыс. руб. с начала года), против 6,3 млн руб. весной, что свидетельствует о вполне определенном насыщении сегмента и стабилизации цен у тех брендов, чьи продажи сильно идут вниз. Соответственно в столице данный сегмент снизил обороты в августе до 2,48 млрд. и до 20,81 млрд. с начала года и занимает, соответственно, 4-е место. Топ-модель Mercedes-Benz S-klasse (цена 6,8 млн руб. и 183 ед.) здесь занимает абсолютное лидирующее место по обороту как в августе (1245,2 млн руб.), так и с начала года (8874,7 млн. руб.).

Находящийся на противоположном конце классификации нишевый сегмент А, т.е. класс городских миниавтомобилей, где присутствуют лишь два (!) бренда – Daewoo и Chevrolet, причем, последний уже, практически, ушел с рынка, демонстрирует третье по величине на рынке повышение цены с начала года на 37,1 тыс. руб. Так, что средняя цена в августе возросла до 571,4 тыс. против 522,6 тыс. за 8 месяцев. Практически монопольно здесь лидирует хэтчбек Daewoo Matiz узбекской сборки, цену на который UzDaewoo резко задрала еще в феврале-марте по приказу GM, но позже скорректировала ее, вернув модели звание самой дешевой среди новых на рынке (от 299 тыс. за самую дешевую версию до 399 тыс. за самую дорогую), при этом ее продажи упали более чем на 4/5, а средняя цена в сегменте неизменно идет вверх.

Июльско-августовское понижение цен на нефть и одновременное обвальное движение рубля привели к некоторому росту спроса на рынке потребительских товаров и, в том числе, рынке легковых автомобилей, но уже далеко не в той степени как во время бума в конце 2014 года.

Ценовая картина рынка на осень складывается противоречивая, но падение курса рубля неизбежно ведет к коррекции цен практически на все модели большинства брендов, включая отечественные, а также вымыванию из модельных рядов неходовых моделей (например, французских D и Е классов) и даже целых брендов, так об официальном уходе с российского рынка заявила японская Honda.

Инфографика. Продажи новых пикапов в августе 2015 г. в России

Инфографика. Продажи новых автобусов в августе 2015 г. в России

Инфографика. Продажи новых грузовых автомобилей в августе 2015 г. в России

Инфографика. Продажи новых легких коммерческих автомобилей в августе 2015 г. в России

Инфографика. Продажи новых легковых автомобилей в августе 2015 года в России

Инфографика. Продажи легковых автомобилей с пробегом в августе 2015 г. в России

Инфографика. Продажи легких коммерческих автомобилей с пробегом в августе 2015 г. в России

Инфографика. Продажи грузовых автомобилей с пробегом в августе 2015 г. в России

Инфографика. Продажи автобусов с пробегом в августе 2015 г. в России

Инфографика. Продажи пикапов с пробегом в августе 2015 г. в России