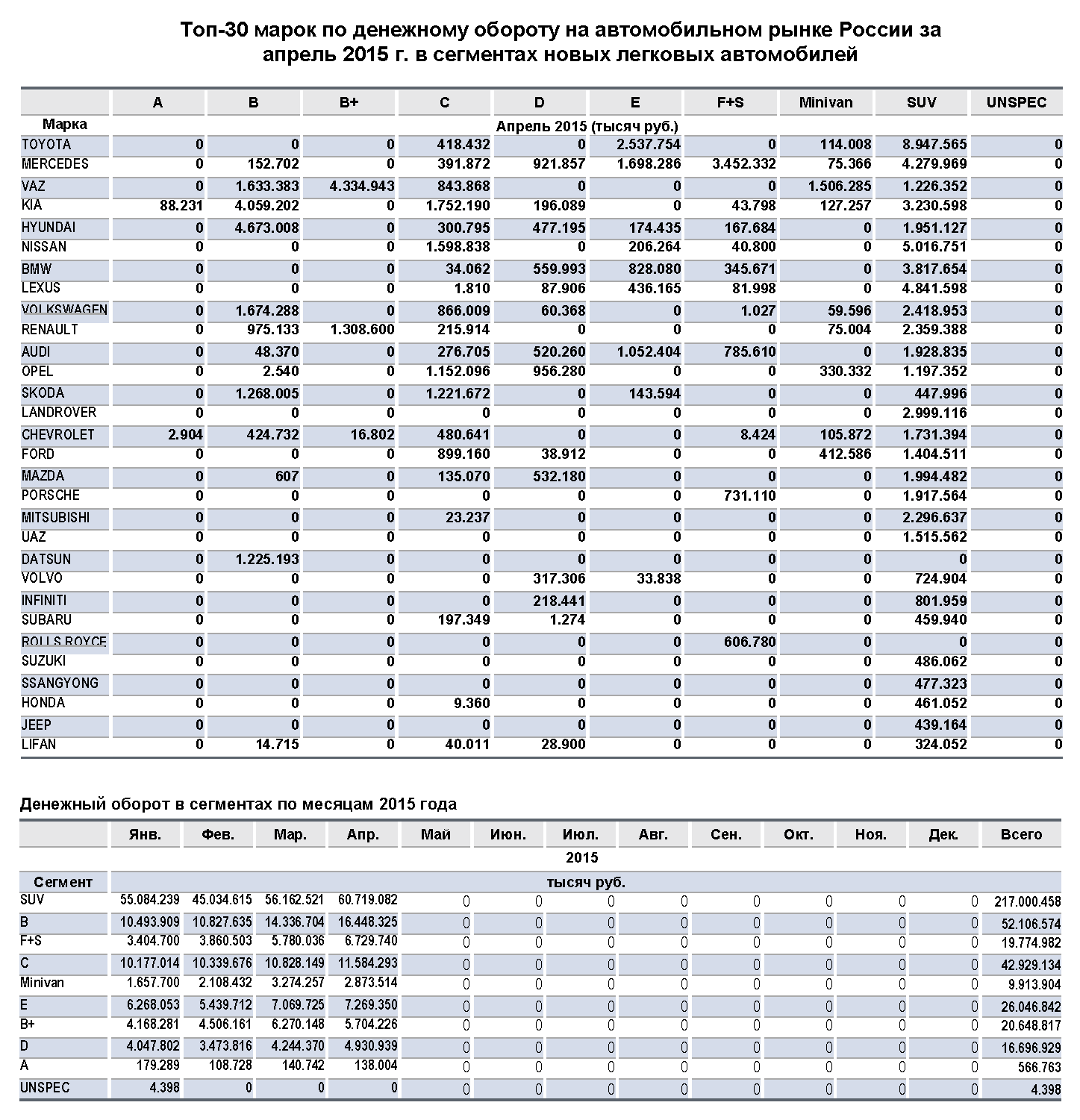

Российский рынок легковых автомобилей в финансовом аспекте (данные ООО «Автостат Инфо») в апреле (60,72 млрд руб.) и за 4 месяца (405,69 млрд.) 2015 года показал абсолютный рост рублевых цен по всем сегментам кроме бизнес-сегмента Е, что вполне естественно ввиду тотальной распродажи моделей 2014 года во время потребительского бума конца прошлого года на фоне шоковой девальвации рубля. Впрочем, в более детальном приближении ценовое движение по сегментам не столь однозначно, в некоторых регионах средние цены не только росли, но и снижались.

Частично рост цен вслед валютному курсу в начале 2015 года сдерживало то, что часть прошлогодних продаж дилеры записали на счет первых месяцев нынешнего года, но поставки заказанных машин по прошлогодним ценам закончились еще в январе-феврале и рост цен, особенно для производителей, чьи национальные валюты прочно стоят к доллару, продолжился.

Впрочем, обратное движение на повышение курса рубля вследствие преодоления кредитного кризиса и, главное, роста цен на нефть, позволило некоторым производителям, например, корейцам, проявить достаточную скромность в обновлении ценников, наградой за что им стало относительное удержание рыночных позиций. С другой стороны, девальвация евро к доллару (т.е. его относительно скромный рост к рублю) не сильно помогла, например, французским производителям, но достаточно поддержала премиальных немецких.

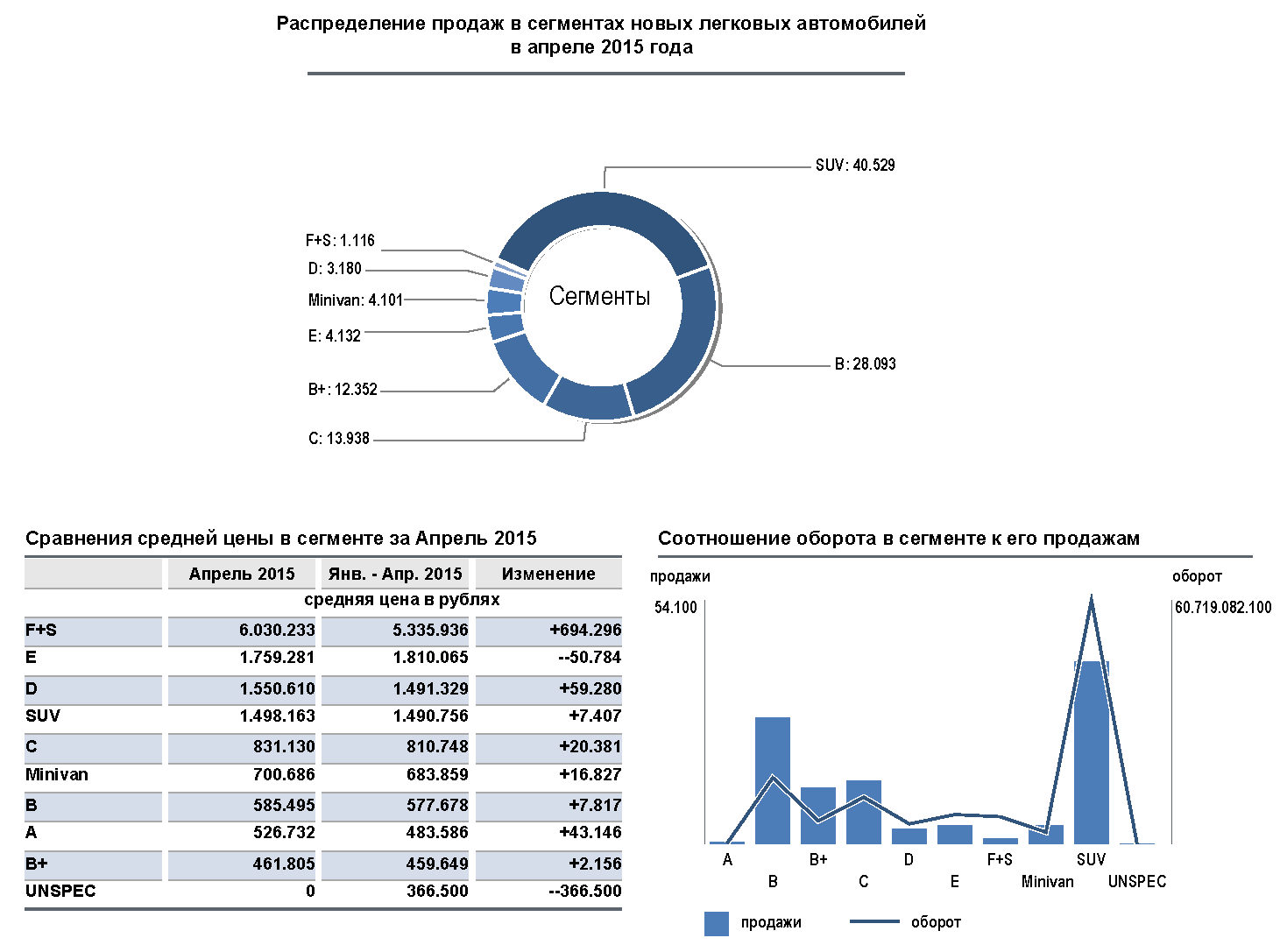

Анализ продаж по всем сегментам в апреле (107 441 ед.) однозначно выделяет лидирующий сегмент SUV (40 529 ед.), т.е. внедорожники и кроссоверы, которые, впрочем, пошли в отрыв еще три года назад. Так, средняя цена автомобиля в данном сегменте составила в апреле 1 498,2 тыс. рублей, что на 7407 руб. больше чем за январь-апрель (1490,8 тыс.). Причем, эта ценовая прибавка стала одной из самых небольших среди всех сегментов, что показывает особое внимание производителей именно к этому модному типу автомобилей. Так, они присутствуют в Топ30 брендов данного сегмента поголовно, кроме новорожденного Datsun и представительского Rolls-Royce. Это, кстати, вполне соответствует и мировой тенденции. Соответственно конкуренция здесь наибольшая и основной доход получается именно с оборота, а не с завышенной нормы прибыли. Впрочем, и в данном сегменте не все однозначно в региональном разрезе.

За 4 месяца сегмент SUV собрал суммарно 217 с лишним миллиардов рублей, что составило 53,5% от всего рублевого оборота рынка.

Так, в Москве, средняя цена по сегменту SUV (продажи в апреле составили 8913 ед.) достигла 1873,5 тыс. руб. против 1880,1 тыс. за 4 месяца, что обозначает снижение на 6629 руб. В данном случае масштаб оборота главного регионального рынка однозначно влияет на величину скидок.

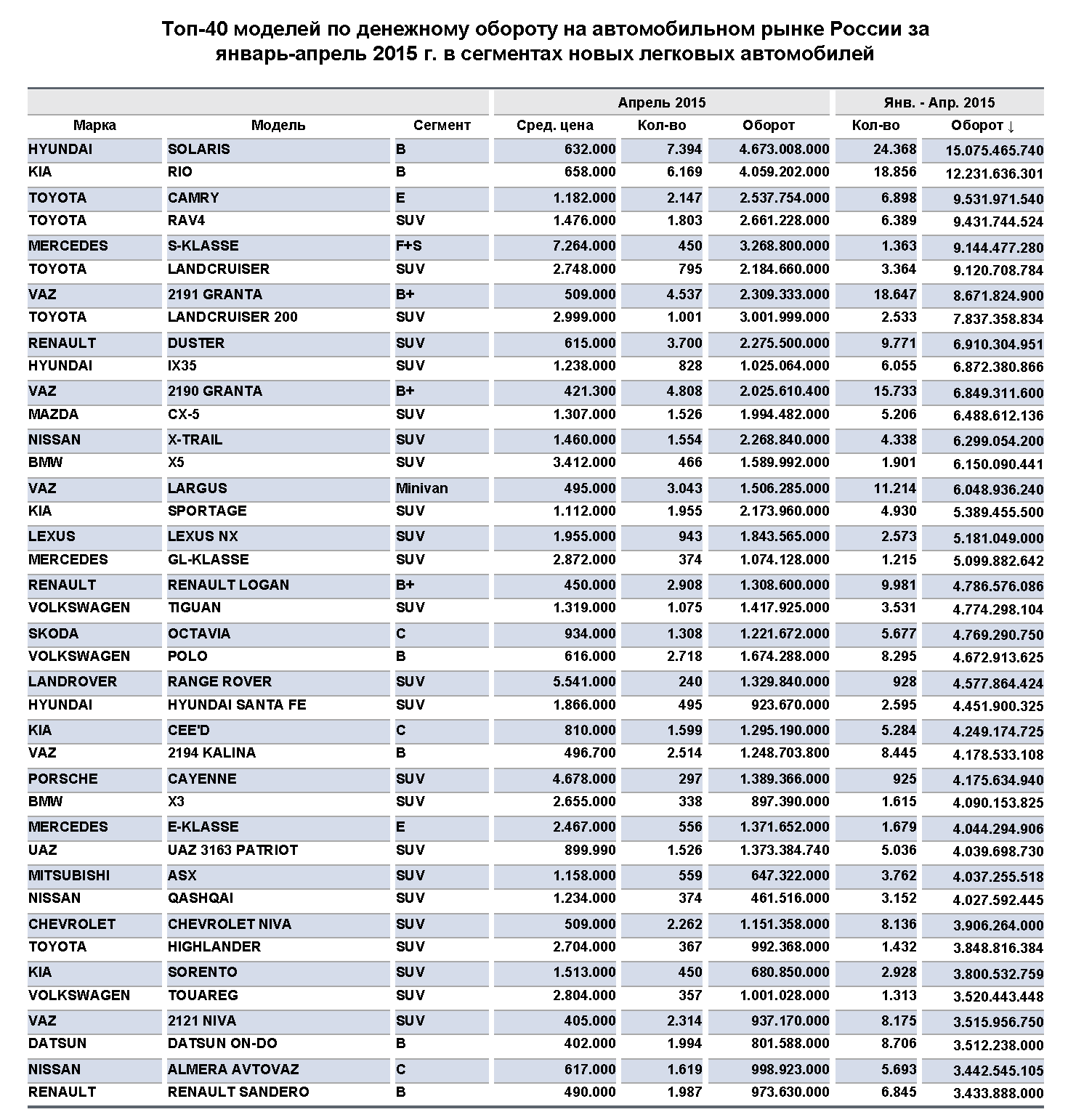

Лидером в сегменте по обороту (2,66 млрд.) оказался кроссовер Toyota RAV4 со средней ценой 1476 тыс., занявший в Топ40 моделей по оборотам абсолютное 4-е место.

Только вторым по популярности в апреле сегментом рынка стал компактный сегмент В (28 093 ед.), в котором, сосредоточены практически все массовые «российские иномарки», а также все модели Datsun и значительная часть линейки LADA (всего 12 брендов). Соответственно, здесь средняя апрельская цена составила 585,5 тыс. против 577,7 тыс. с начала года. Т.е. подорожание в данном сегменте составило вполне умеренные 7817 руб.

Неудивительно, что лидеры данного сегмента по обороту стали чемпионами среди Топ40 моделей. Это Hyundai Solaris (цена 632 тыс. руб.) – 4,67 млрд и KIA Rio (цена 658 тыс. руб.) – 4,06 млрд.

Интересно, что несколько более крупные по размерности модели сегмента B+ (12 352 ед. – 4-е место), где присутствуют исключительно модели LADA и Renault, а также выбывающий Chevrolet, в апреле подорожали лишь на 2156 руб., что демонстрирует как максимальную эластичность спроса именно в данном сегменте, который к тому же испытал наибольшее падение продаж в кредит, так и реальный эффект импортозамещения.

Собственно, именно по данному сегменту в дальнейшем (когда с рынка полностью уйдет Chevrolet) можно будет судить о реальном минимуме инфляционного повышения цен, а не только «курсового» роста стоимости комплектующих.

Например, в Москве данный сегмент В (4106 ед.) занимает также второе место (более крупный B+ в аутсайдерах – лишь 523 ед.). Здесь цена умеренно понизилась на 1162 руб. из-за умеренного аппетита сборщиков «российских иномарок», а также импортозамещающего эффекта отечественной LADA и высоколокализованных (практически уже тоже отечественных) моделей Renault.

Третьим по значимости в апреле стал среднеразмерный сегмент С – 13 938 ед. и 20 брендов из Топ30. Здесь конкуренция даже более велика, чем в сегменте В. Средняя цена здесь составила 831,1 тыс. против 810,8 тыс. с начала года, т.е. повышение составило заметные, но все же достаточно «средние» по рынку 20 381 руб. Объем продаж с начала года составил около 16,7 млрд.

Полноразмерный сегмент D в апреле (оборот 16,7 млрд с начала года) показал рост цен до 1550,6 тыс. против 1491,3 тыс., т.е. она подскочила на 59 280 руб., что стало вторым по величине повышением на всем рынке. Это вполне объясняется относительно небольшим количеством моделей российской сборки, а также значительным присутствием премиальных брендов немецкого и японского происхождения (всего в Топ30 попали 14 брендов), спрос на которые оставался достаточно высоким, что и позволило производителям скомпенсировать свои курсовые потери.

Достаточно серьезный рост месячного оборота (в сегментах C и D) показал Opel, но это связано лишь с решением GM по выводу данного бренда (вместе с Chevrolet) с российского рынка, причем модели, цены на которые были в связи с обвалом курса рубля задраны в феврале-марте, распродаются с наибольшими на рынке дисконтами, доходящими до 250 тыс. руб. за машину, т.е. фактически по прошлогодним «докризисным» ценам.

В достаточно узком сегменте минивэнов (4101 ед.), где почти ¾ (74,2%) продаж занимает отечественная модель LADA Largus, кстати, оказавшаяся единственной из данного сегмента в Топ40 моделей по месячному обороту (15-е место). Собственно, она и определяет среднюю цену сегмента Minivan и ее динамику – 495 тыс., при средней цене по сегменту в апреле 700,7 тыс. и 683,9 тыс. за 4 месяца (рост на 16 827 руб.). Т.е. немногочисленные импортные иномарки дорожали гораздо более резко, но показатели Largus все же сохранили цены в сегменте в рамках бюджетной категории – еще более яркий пример импортозамещения.

Надо, добавить, что и фургонная версия Largus F90, фактически, позволила сохранить от полного обвала и сегмент LCV легкого класса – полной массой менее 2,5 т.

Бизнес-класс Е (26,05 млрд с начала года), показал снижение цены на 50 784 руб. до 1759,3 тыс. (4132 ед.) в апреле против 1810,1 тыс. за 4 месяца, во многом за счет превалирования в данном премиальном классе (всего 9 брендов) японских, прежде всего, Toyota и Lexus и немецких – Mercedes-Benz, Audi и BMW брендов, которые смогли удержать рост цен как за счет восстановления курса рубля, так и девальвации евро. Кроме того, именно в данном сегменте как в никаком другом важны корпоративные, т.е. флит-продажи, скидки по которым также влияют на уровень цен сегмента в целом.

Лидером сегмента стала Toyota Camry (цена 1182 тыс. руб.), которая также заняла третье абсолютное место по оборотам в рейтинге Топ40, что объясняется именно сильными флит-продажами данного седана госорганам и крупным российским частным компаниям.

Рекордистом повышения цен стал объединенный сегмент F+S (представительские седаны и купе, плюс суперкары типа Гран Туризмо), где рост цен всех 11 брендов оказался на порядок выше, чем по рынку – плюс 694 296 руб.! Средняя цена премиальной модели в апреле составила 6030,2 тыс. (за 4 месяца 5335,9 тыс.), что, кстати, в 3,4 раза (менее чем в 3 раза за 4 месяца) превысило цену даже моделей бизнес-класса Е! Это показывает, что спрос в сегменте F+S, состоящем, практически, только из импортных моделей, оказался самым не эластичным, т.е. сохраняющимся (точнее медленнее падающим) и при столь значительном повышении цен, кроме курсовой разницы объясняемым также величиной импортных пошлин и налогов, именно в данном сегменте, достигающих наибольшей процентной и абсолютной величины. Словом, как говорят англичане – если вы спрашиваете о цене, то это для вас слишком дорого.

Абсолютным лидером премиального сегмента среди моделей стал Mercedes-Benz S-klasse, занявший по обороту абсолютное 5-е место в Топ40, и ставший единственным представителем «буржуйского» класса в данном рейтинге!

В столице, кстати, за автомобиль сегмента F+S платили по 6338,4 тыс. (5657,9 тыс. за 4 месяца), что позволило данному сегменту стать вторым по оборотам за 4 месяца (около 10,5 млрд) столичного рынка, хотя в апреле его доля и снизилась до «естественного» 4-го места (1,79 млрд).

Находящийся на противоположном конце классификации сегмент А, т.е. класс городских миниавтомобилей показал третье по величине на рынке повышение цены на 43 146 руб.! Цена в апреле взлетела до 526,7 тыс. против 483,6 тыс. за 4 месяца. Это связано с тем, что фактическим монополистом данного нишевого сегмента остается хэтчбек Daewoo Matiz узбекской сборки (порядка 2/3 рынка), цену на который UzDaewoo взвинтило в феврале-марте по приказу GM. Тем, не менее, этот мини остается самым дешевым автомобилем на рынке вообще, и в своей нише городского развозного автомобиля («пиццевозки»), в частности, практически не имеет конкурентов.

Купить отчет "Рынок новых легковых автомобилей. Финансовая часть. Апрель 2015"

Купить отчет "Рынок новых легковых автомобилей. Финансовая часть. Апрель 2015"