Регистрации автобусов с пробегом по данным ООО «Автостат Инфо» в марте показали почти «нейтральный» результат, т.е. падение в пределах менее 1% – точнее 0,7%, сократившись месяц к месяцу прошлого года лишь на 26 ед. до 3934 машин. Но, это лишь «средняя температура по больнице». Если отечественные марки «всплыли» на 6,4% до 3104 ед. и заняли 78,9% рынка против 73,6% годом ранее, то иномарки просели на 20,5% до 830 ед. По сравнению с февралем и январем регистрации вяло, но выросли (к февралю на 5,8%), однако до показателей последнего квартала 2014-го им оказалось далеко.

За квартал показатели следующие: весь вторичный автобусный рынок составил 10 450 машин, что на 8,3% меньше, чем за тот же период 2014 года. Отечественные марки просели на 4,5% до 8204 машин, заняв 78,5% рынка (против 75,4% за аналогичный период прошлого года), а вот иномарки упали на 20% до 2246 машин. Т.е. тренд для отечественных автобусов явно положительный, в то время как иномарки стабильно теряют рынок.

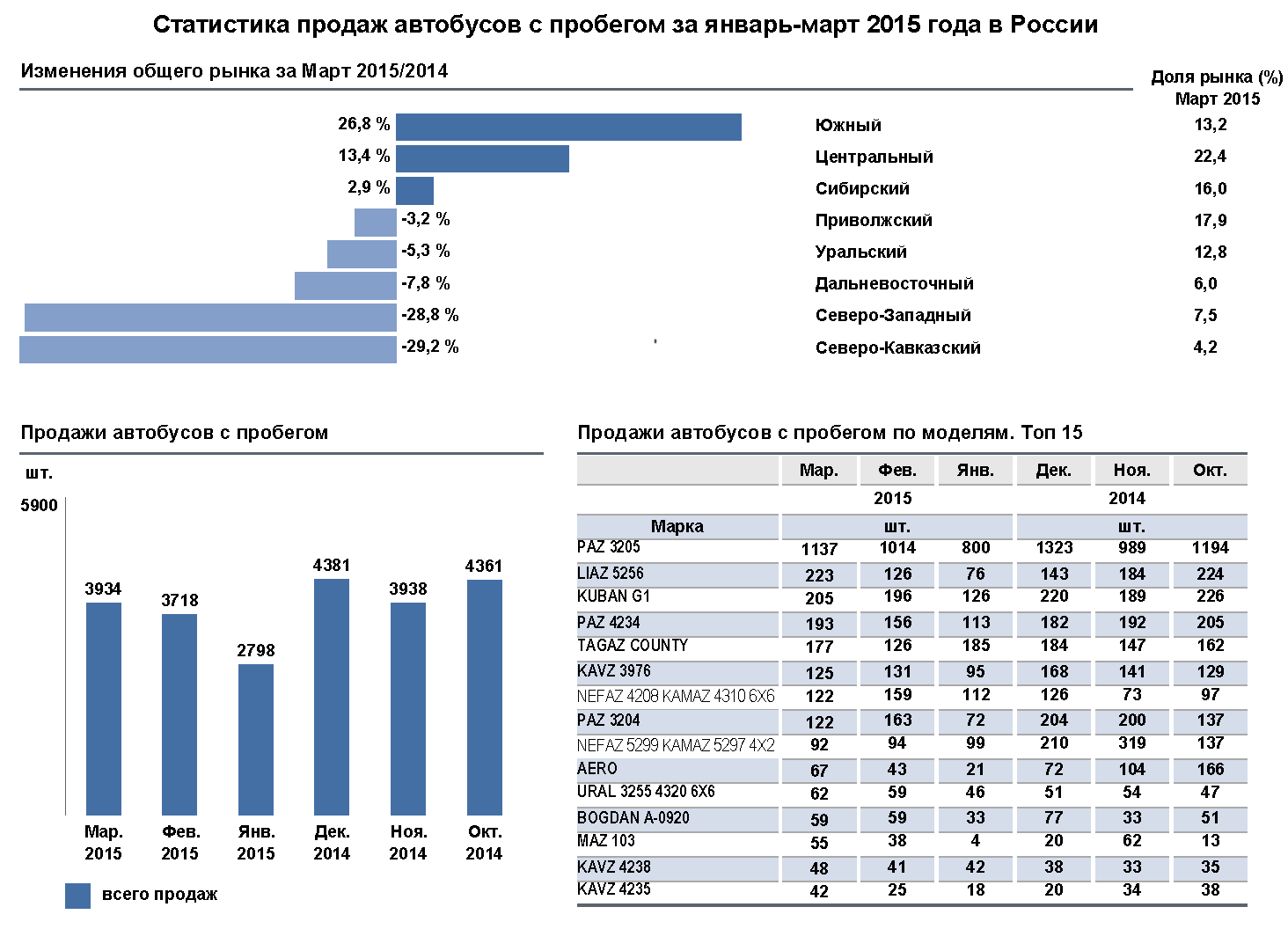

Среди регионов (ФО) в марте лидировал Южный (+26,8%) с долей рынка 13,2%, за ним отличился Центральный (+13,4%, доля – 22,4%) и Сибирский (+2,9%, доля – 16%). Наиболее серьезную просадку показали Северо-Кавказский (–29,2%, доля – 4,2%) и Северо-Западный (–28,8%, доля – 7,5%). Впрочем, сильно повлиять на рынок в целом эти аутсайдеры все же не могут.

За квартал региональная картина несколько иная: в лидерах лишь Приволжский (+26,4%, доля 21,2%), а все прочие ФО ушли в минус, а «антилидерами» стали Северо-Западный (–34,5%, доля 7,9%) и Дальневосточный (–22,5%, доля 4,9%). Самый большой рынок – Центрального ФО показал падение на 14,7% при доле в 20,6%.

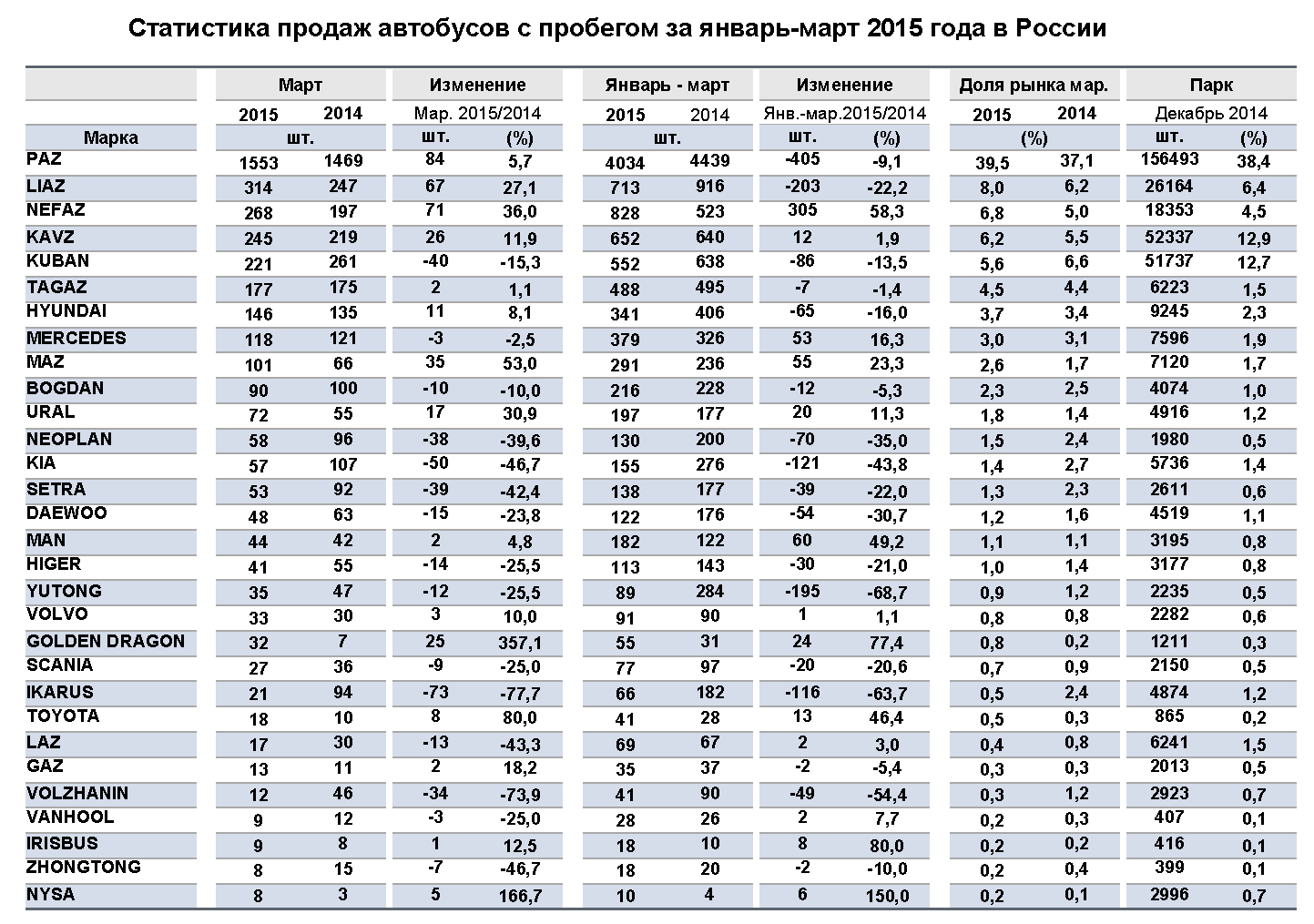

В рейтинге марок за март подавляющее превосходство сохраняется за отечественными производителями, также лидирующими и на рынке новых автобусов. Лидером по приросту стал МАЗ с 53%, но пальму первенства по физическим регистрациям неизменно удерживает ПАЗ (+5,7%, 1553 ед., доля рынка 39,5% и ровно 50% среди отечественных), вторым идет ЛиАЗ (+27,1%, 314 ед.), а третьим – НефАЗ (+36%, 268 ед.). Лучшим из иностранных брендов стал Hyundai (+8,1%, 146 ед.) при том, что на ступеньку выше встал ТагАЗ (+1,1%, 177 ед.), т.е. фактически тот же малый автобус County российской сборки.

В рейтинге марок за квартал лидером роста стал НефАЗ с 58,3%, а среди «физиков», естественно, ПАЗ (–9,1%, 4034 ед., доля рынка 38,6% и 49,2% среди отечественных), за ним НефАЗ (828 ед.) и третьим ЛиАЗ (–22,2%, 713 ед.). Лучшим из иностранных брендов выступил Mercedes-Benz (+16,3%, 379 ед.).

В рейтинге моделей столь же неизменно лидирует ПАЗ-3205 – 1137 ед. в марте (+1,3%) и за квартал 2951 ед. (–11,8%). Вторым в марте стал ЛиАЗ-5256 – 223 ед. (+8,8%), но за квартал, несмотря на существенное падение – ПАЗ-4234 с 462 ед. (–32,8%). Среди иномарок в марте наиболее популярным оказался Hyundai Aero с 67 ед. (–11,8%), а за квартал – Mercedes-Benz O405 со 186 машинами (+177,6%). Кстати, скачок НефАЗа объясняется интересом не столько к городской модели НефАЗ-5299 (+24,5% за квартал или 285 ед.), сколько к вахтовке НефАЗ-4208 на шасси КАМАЗ 6х6 (+127,2% или 393 ед.).

Несомненно, что такое падение интереса вторичного рынка к автобусам-иномаркам на фоне активизации интереса к иномаркам-грузовикам, явно связано с введением в прошлом году запрета на закупки госорганизациями иностранной автомобильной техники. Так сказать, вот оно импортозамещение в чистом виде! В тоже время автобусный рынок, даже вторичный, показывает более ранний выход (как, впрочем, и вход) из кризиса, чем остальные сегменты, что дает надежду в годовой перспективе на перелом понижательного тренда для всего авторынка в целом.