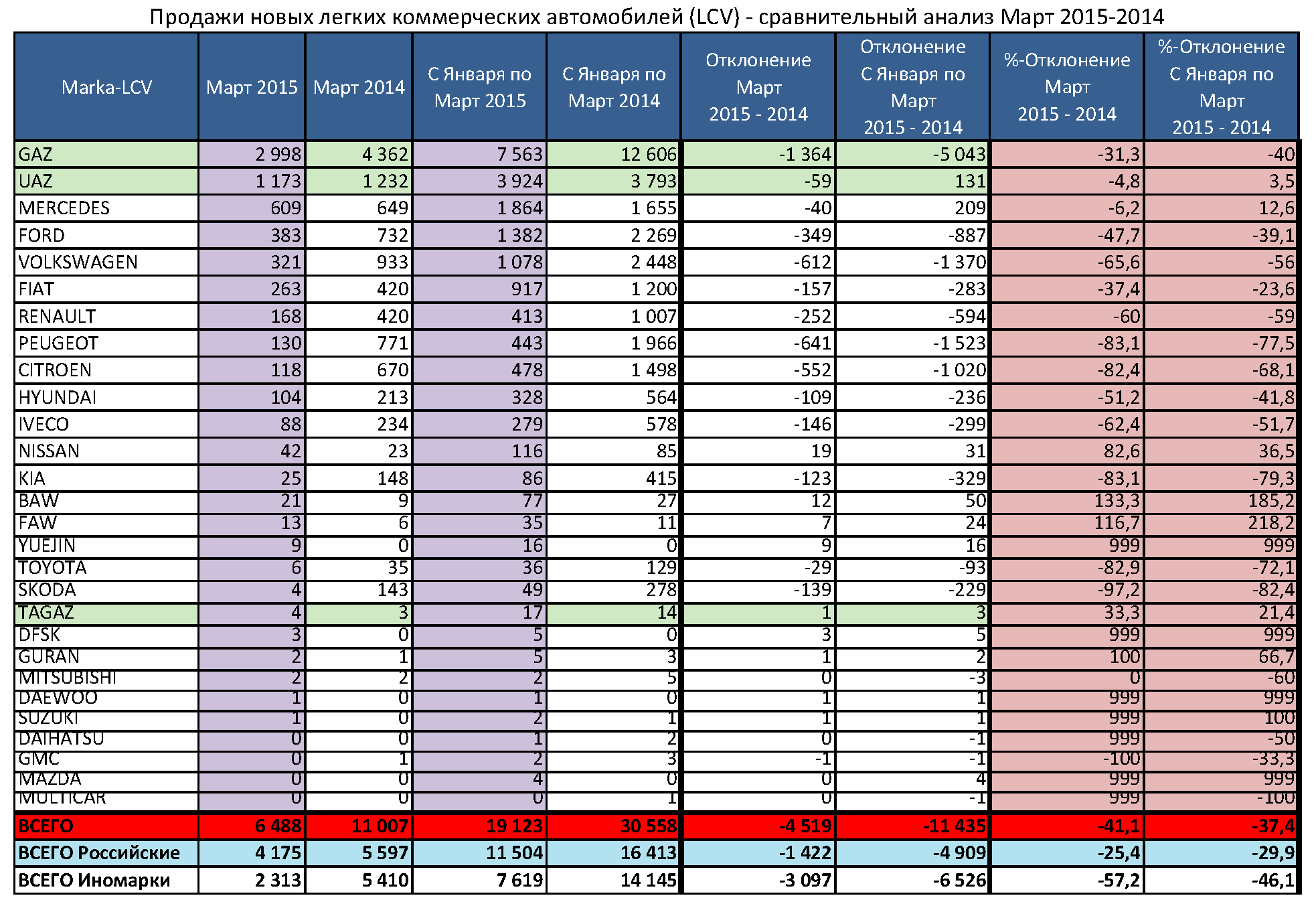

Рынок (фактические регистрации) новых легких коммерческих автомобилей полной массой до 5 т (LCV) по данным ООО «Автостат Инфо» в марте опустился до 6488 ед. или на 41,1% (физически минус 4519 ед.) месяц к месяцу прошлого года. За первый квартал рынок просел на 37,4% (минус 11 435 ед.) до 19 123 ед. Характерно, что в целом рынок LCV просел меньше, чем рынок легковых автомобилей, соответственно, 54% за март и 51,3% за квартал.

Такая более благоприятная картина получилась только за счет отечественных брендов, т.е. практически ГАЗ-а и УАЗ-а. Они сократили продажи суммарно на 25,4% (минус 1421 ед.) до 4171 ед., а вот их доля на рынке выросла до 64,4% против 50,9%.

Непосредственно ГАЗ реализовал «Газелей БИЗНЕС и NEXT», а также «Соболей» за март на 31,3% меньше (2998 ед.) и –40% за квартал (7563 ед.). Интересно, что спрос в большей степени упал на бортовые ГАЗ-3302 (–41,5% и –51,6%) и «Газель NEXT» (–35,1% и –42,7%), чем на цельнометаллические фургоны ГАЗ-2705 (+12,9% и –10,7%) и ГАЗ-2752 (+6,3% и –10,5%).

Это свидетельствует о том, что АЗ ГАЗ нужно, во что бы то ни стало, быстрее освоить цельнометаллический фургон в семействе «Газель NEXT»! Кстати, старт производства фургона NEXT намечен как раз на весну этого года, так, что, возможно, именно он позволит вернуть ГАЗу прежние объемы продаж.

Спад сбыта бортовых (и шасси) нижегородских LCV также связан с вздорожанием импортных дизелей Cummins ISF 2.8L, что наиболее критично именно для таких бюджетных версий.

Соответственно, УАЗ-иков зарегистрировано в марте на 4,8% меньше (1173 ед.) и на 3,5% больше за квартал (3924 ед.). Репутация ульяновской «буханки» как «верного запаса на черный день» подтвердилась в очередной раз. Так, регистрации пассажирской модели УАЗ-2206 выросли за март на 60,6%, а квартал на 45%! Впрочем, заметно сократились регистрации медицинской версии 3962 (на 46,1% и 51%). Зато цельнометаллический фургон УАЗ-3741 (+0,8% и +11,2%) оказался впереди бортового грузовичка УАЗ-3303 (–23,3% и +6,2%), причем, заодно став самым популярным цельнометаллическим фургоном на рынке (627 ед. в марте против 463 ед. у ближайшего конкурента ГАЗ-2705 и, соответственно, 2011 ед. против 1310 ед. за квартал).

Продажи иномарочных LCV в марте упали на 57,2% (минус 3097 ед.) до 2313 ед. За квартал иномарки потеряли 46,1% (минус 6526 ед.) до 7619 ед. Их доля снизилась с 49,1% до 35,6%, т.е. с практически половины до немногим более трети! Это вполне естественно и даже традиционно (не первый в России кризис, не первый) на фоне девальвации рубля и стремительного роста ценников на иномарки и покупательского ажиотажа в конце 2014 года.

Более всех из «солидных» брендов потеряли «близнецы-братья» по модельному ряду французские Peugeot (–83,1%, минус 552 ед. и –77,5%, минус 1020 ед.) и Citroen (–82,4%, минус 641 ед. и –68,1%, минус 1523 ед.). Показательно, что у обоих брендов концерна PSA продажи марта значительно хуже данных по кварталу, т.е. контраст с ажиотажем ноября-декабря наиболее разителен. Но, учитывая аналогичное удручающее падение по легковому модельному ряду, оба французских бренда в качестве антикризисной меры как раз предполагают в дальнейшем упор на сегмент LCV.

Корейский KIA (–83,1% и –79,3%), чью единственную модель – грузовичок Bongo III завозили только по серому импорту, занял «непочетное» третье место. Аналогично выглядит и его «близнец» Hyundai Porter II (–82,1% и –68,2%) при том, что фургоны и минивэны серии Starex показали гораздо более приличный результат – минус 20,6% и –18,7%, что позволило бренду в целом показать относительно «середняцкий» результат по месяцу (–51,2%) и по кварталу (–41,8%), но все же хуже рынка.

В принципе, аналогично выглядит и знаменитая Toyota (–82,9% и –72,1%), только у нее изначально объем продаж микроавтобуса Hiace идет лишь на десятки машин.

У немецких Volkswagen и Mercedes-Benz дела идут по разному, так VW потерял, соответственно, –65,6% за март и –56% за квартал (пактически пропорционально по всем моделям), а MB – лишь 6,2% за март и даже вырос на 12,6% за квартал исключительно за счет сборки модели Sprinter Classic на мощностях АЗ ГАЗ (-0,2%, 452 ед. и +11%, 1352 ед.).

Однако, так как MB параллельно продает два поколения «Спринтеров», то лидером среди иномарок за квартал остался «турецко-елабужский» Ford Transit (1311 ед., –37,8%), хотя в марте свою пальму первенства он все же упустил (374 ед., –44,3%).

Итальянский Fiat потерял в марте –37,4% (зарегистрировано 263 ед. из которых 246 ед. Ducato) и –23,6% (917 ед. из которых 829 ед. Ducato). На фоне опадающего как воздушный шарик рынка такие цифры (лучше рынка) можно даже посчитать за относительный успех. Предлагающий более тяжелую серию Daily родственный IVECO потерял, соответственно, –62,4% (88 ед.) и –51,7% (279 ед.).

Китайские марки, даже собираемые в России, например, BAW и «Гуран», присутствуют фактически лишь номинально: суммарно 51 ед. в марте (+15,9%) и 138 ед. за квартал (в 3,3 раза) и хотя прогрессируют, кажется, достаточно интенсивно, но до серьезных объемов продаж им еще предстоит сильно постараться.

Несомненно, госпрограммы по утилизации и госкредитам, а также запрет на госзакупки иномарок, а в еще большей степени некоторое восстановление рубля к доллару и евро, должны оживить продажи LCV (прежде всего отечественных) как наиболее гибкого сегмента коммерческих автомобилей. Однако, сегмент иномарок LCV еще далек от какого-либо «дна» и решающими здесь будут оставшиеся весенние месяцы. В тоже время показатели Mercedes-Benz однозначно показывают, что ставка на местную сборку при всех издержках, в кризисные времена оказывается дополнительным маркетинговым козырем.